(記者張欽/台北報導)20年前台灣社會爆發卡債危機,因而催生《消費者債務清理條例》為卡債受害人解套、重生,現在又出現如變種新冠病毒的「汽機車融資貸款」亂象,恐將掀起另一波債務風暴。立委、民團發現,融資業者以可超貸、信用瑕疵可貸、快速撥款等廣告,誘惑債務人陷入另一個高利息的債務深淵。

「卡債受害人自救會」觀察,近年汽機車或商品融資貸款的行銷手法五花八門,到自救會求助的債務人中,有5至6成的債務組成含有汽機車、商品的融資貸款,自救會憂心融資貸款將演變成新一波債務風暴。

疫情過後融資量增加 價值3萬機車可以借到30萬

長期觀察、研究貸款亂象的輔大社會系副教授吳宗昇,同時也是卡債受害人自救會顧問,他指出2005年間爆發的債務風暴中,卡債、信貸佔9成。這1、2年來出現新的貸款形式,比例最多的是車貸,研判可能是疫情後缺錢人數增加,尤其經濟情況本就不好,收入也不穩定的民眾,多數已有信貸或房貸,一看到車貸或隨身物品能夠再借到錢周轉,就下手申請。吳宗昇無奈說,這就是社會基層「錢永遠不夠用」的寫照。

車貸為什麼吸引債務族?吳宗昇強調,因為可以超貸又容易借,一部機車價值3萬元可以借到30萬元,一輛汽車價值25萬元可以借到100萬元,更離譜的是還有商品貸,冷氣、手機、勞保都可以成為貸款標的,「一台市價5萬元的冷氣可以借30萬元,債務人卻沒拿到冷氣,比冷氣更容易借款的就是手機,只要拿手機就可借到好幾萬元,尤其是年輕人,只要萬物皆可貸,就有人會去借。」

融資貸款亂象嚴重 各界憂超過當年卡債風暴

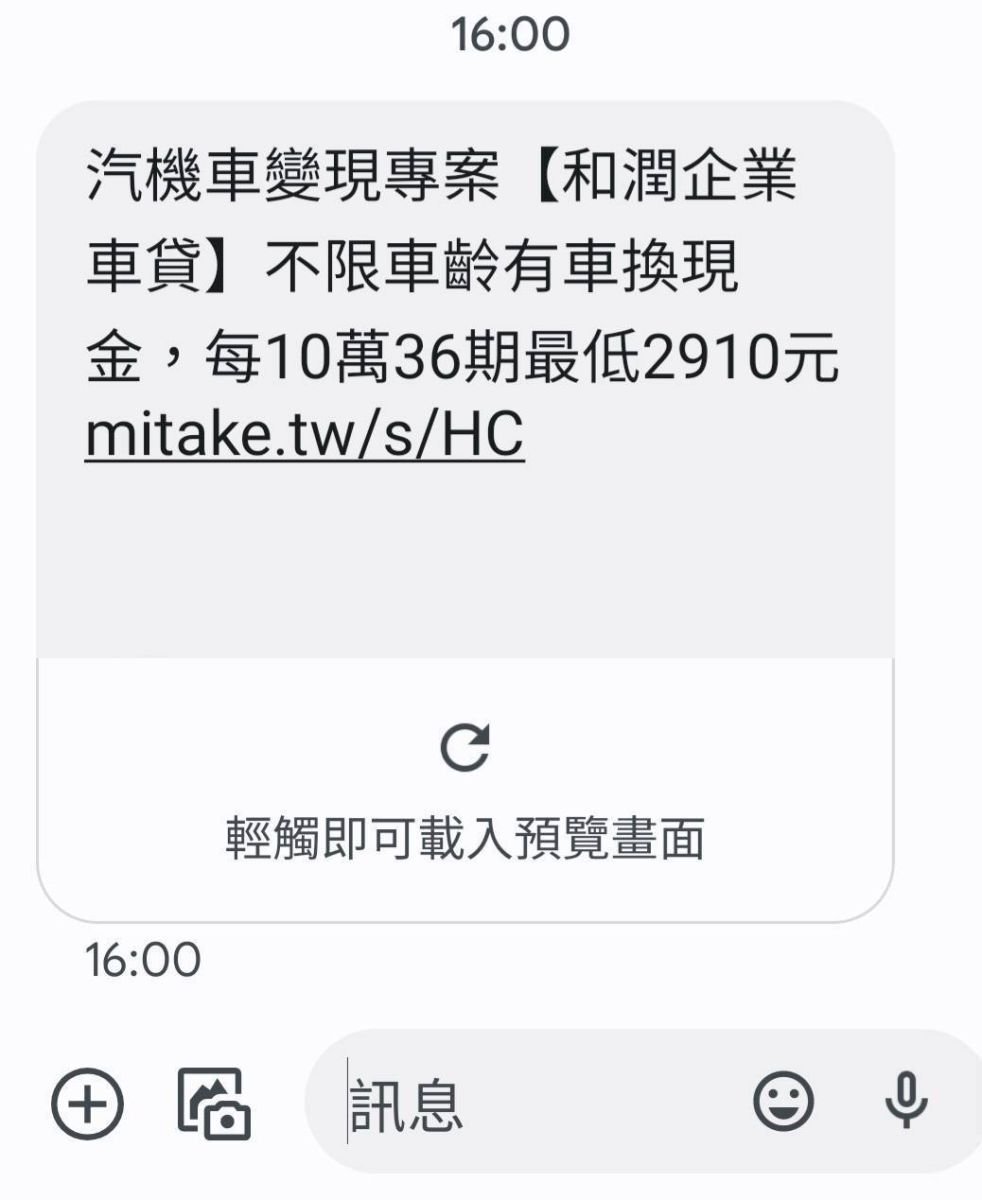

汽機車融資貸款廣告猖獗,除了報紙分類廣告布滿借貸廣告,手機簡訊、Line、網路臉書等各種社群APP,幾乎每天都有「資金需求?」、「汽車變現專案」等廣告。記者查訪得知,不少人每天至少接到一通貸款電話或一則廣告訊息,情況到底有多嚴重?民團、立委及學者專家擔憂,政府若再不妥適管理業者、積極協助債務人,恐將比當年的卡債危機有過之而不及。

吳宗昇分析,除了借錢,業者還會想盡辦法用整合債務再剝債務人一層皮,若債務人欠30萬,業者宣稱可幫忙整合借款50萬元,然後從中收取15%至20%不等高利率及高額手續費或違約金,這就是所謂的貸款「制度陷阱」,對債務人極為不利。

廣告手法五花八門 超貸、手續簡便最吸引人

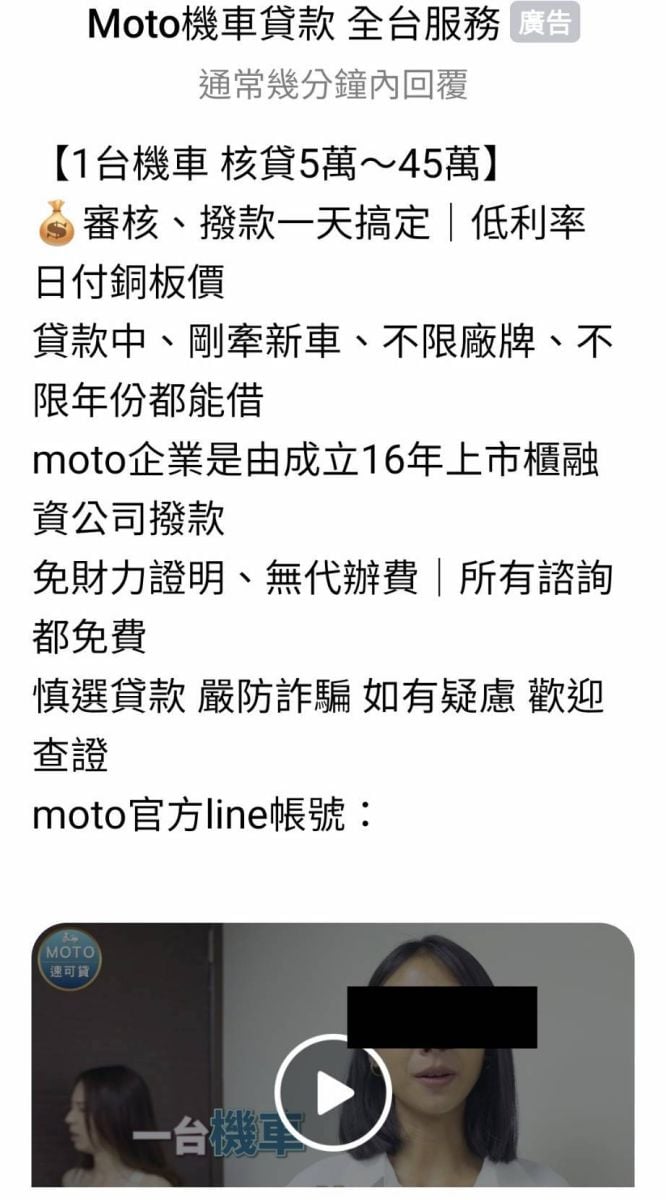

貸款業者吸引民眾貸款的手法千奇百怪,尤其是不肖業者用各種不同魚餌釣魚,記者整理出以下各種車貸商品貸等常用手法,提醒民眾注意。

一、信用瑕疵也可貸:業者最常以「銀行資格不符、有信用瑕疵都可貸」的廣告吸引受害人,這些訊息早已遍布網路、臉書、LINE及手機簡訊。

二、買車辦超貸:業者讓受害人購買10萬至20萬元的中古車辦車貸,正常還款幾個月後,再讓受害人辦信貸,但是,車沒拿到罰單卻接踵而至,若想牽車就得支付車價10%的包裝費,最後車沒拿到反而揹了一筆車貸,錢坑越滾越大。

三、業者自導自演:部分不肖業者會刻意將公司名稱取的與銀行相似,誤導被害人以為是大型融資公司,於是填下「信用貸款申請書」,實際卻是「代辦委託書」,一旦簽下就以各種不合理的手續費等費用吸血。

四、商品貸大陷阱:除了汽機車貸款,連一般商品都能貸,尤其是辦手機換現金最常見,業者誆稱購買高價手機或辦門號即可換取現金,往往錢沒借到,還花了一筆手機費或電話費。

五、低利貸款誤導:不肖業者以「超低利率」誤導被害人申辦貸款,廣告雖標示2.5%低利率,其實是「月」利率,與銀行與合法融資公司「年」利率計算超估出許多。

六、誇大的特殊關鍵字:看到貸款簡訊廣告中有「條件不拘」、「隨來隨借」、「保證過件」、「超高額度」、「特殊管道」等字眼,八成都是不肖業者或詐騙集團誘惑進入貸款陷阱的手法。

七、最新型手機APP貸款:只要在手機遵照指示操作即可申辦,根本不知道利率如何計算,每期要還多少款項,吳宗昇說,「這種虛擬信用背後包裝著高額的利率、手續費及違約金。吸你的血,你卻不自知。」

立委和學者呼籲盡快立法管理業者、協助受害人理債

要如何解決債務人的債務,同時阻止新型貸款氾濫?吳宗昇建議,解決債務有二條路徑,一是盡快向卡債受害人自救會或法律扶助基金會諮詢和求助,讓律師們研究後快速進入聲請程序,盡快解決生活困境。二是立即改革監管制度,了解業者如何放款、利率如何計算,確認該類違法融資之主管機關和法令,積極管理查處。

吳宗昇說,融資業者常見三種類型,包括上市上櫃公司、合法融資或債務整合公司以及介於合法與非法間的地下借貸業者等。但他批評,公司雖合法,但卻是從事高利貸款生意,經濟部連合法的上市櫃公司都管不了,如何去管那些小公司,因此,盡快訂立《融資公司法》管理規範融資行為,明定主管機關和管理機制,才能保護弱勢民眾。

立委吳玉琴日前受訪表示,《消債條例》僅限於無擔保品的債務人消債,無法協助有擔保品的融資債務,她會持續關注《債務清理法》及《融資公司法》等立法議題,希望能盡快將汽機車融資業務納入管理,對不肖的融資公司也能有法管制並處罰,還能一併協助融資貸款的債務人脫離困境。